✅この記事の信頼性

中小事業者支援プランとは?

キャッシュレス業界を騒がしている「中小事業者支援プラン」については今回は解説していきたいと思います。

Visaを中心とした国際カードブランドが主導して行なっている、キャッシュレスを推進するための施策。

小売店の多くの店舗が決済手数料の高さを導入の障壁と感じているため、今回の中小支援プランによってその負担を軽減し、キャッシュレス普及を図るものとしている。

このプランは中小事業者を応援することを目的とした内容になっています。そのため、規模の大きい企業には適用されない仕組みとなっています。

「規模の大きい企業ほど手数料負担が大きいから、支援すべきでは?」と感じている方もいるかもしれません。

ただこのプランの主旨はキャッシュレス決済の普及を目的としており、その中で特に支援が必要とされる中小事業者を対象とすることとしています。

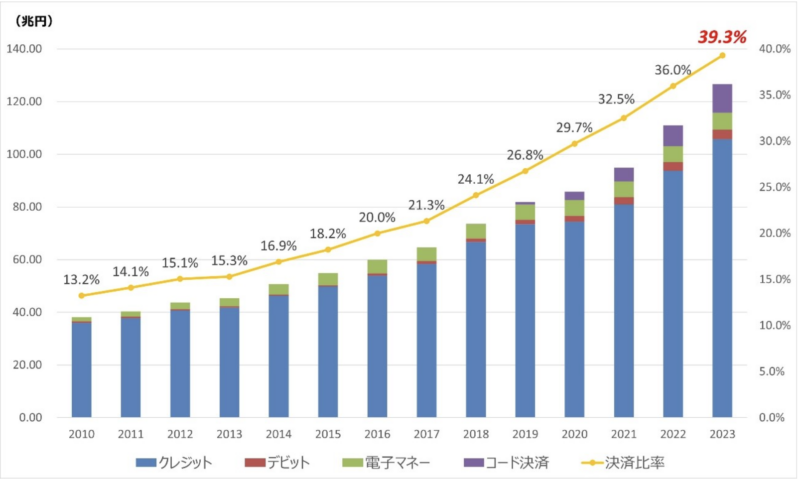

日本のキャッシュレス比率は2023年時点で約39%となっています。

他先進国と比較すると出遅れていることがわかります。

また経済産業省は2019年の閣議でキャッシュレス比率を2025年6月までに倍増を目指すことを決定しています。

この目標もあり、今回の「中小事業者支援プラン」が発足した一理由であることは間違いないでしょう。

中小事業者プランの適用条件

↓こちらが適用条件となります

◼️中小企業の定義に該当する。

「資本金の額か出資の総額が5千万円以下」または「常時使用する従業員の数が50人以下」

※個人事業主の方はすべて中小企業に該当します。

◼️上場企業、大企業の持分法適用会社、連結子会社、またはフランチャイズ提携先ではない。

◼️各カードブランドの直近1年の決済額が下記以内である。

・Visa の決済額見込みが2000万円以下

・Mastercard® の決済額見込みが1000万円以下

・JCB / Diners の決済額見込みが1000万円以下

※1店舗あたりではなく、法人または個人事業主として保有する店舗すべての決済額の合計。

◼️法人または個人事業主が保有する他の店舗・サービスにおいて、信用販売(クレジットカード決

済)以外の手段を利用していない。

※法人または個人事業主として EC サイトなど異なるサービスを運営されており、そのサービスにて信用販売が行われ

る場合も含みます。

- 中小事業者に当たらない

- 上場していない

- 年間のキャッシュレス決済額が4,000万円以下

この3点に該当しなければ問題なく適用されるでしょう!

年間のキャッシュレス決済額はどのように管理されている?

経営者

複数店舗展開しているがどうやって全店舗分のキャッシュレス決済額を管理しているの?

このような疑問が浮かんでくるかと思いますが、法人であれば「法人番号」個人事業主であれば「代表者住所」で

管理されています。ですので別法人で他事業を経営されている方は抜け道となる可能性があります。

また現時点でキャッシュレス決済額は3,000万を超えていないが、事業が急伸し、3,000万円を超えた場合には

契約当初の決済手数料に戻ると予想されています。

中小事業者支援プランの適用外業種があるって本当?

残念ながらこのプランを適用できない業種はあります。

下記の業種がこのプランの適用外業種となり、通常手数料(3%前後)での導入となります。

・運輸(タクシー、バス、運転代行、引越し 等)

・宿泊施設(ホテル、旅館 等)

・不動産(リフォーム、ハウスクリーニング 等)

・百貨店

・旅行代理店

・たばこ店

各社中小事業者支援プランの比較表

| サービス名 | stera pack

| STORES

| 楽天PAY | AirPAY

| TimesPAY | スクエア

|

| 決済手数料 | VISA,Master:1.98% JCB,AMEX:2.48% | VISA,Master:1.98% JCB,AMEX:2.38% | VISA,Master:2.2% JCB,AMEX:2.2% | VISA,Master:2.48% JCB,AMEX:2.48% | VISA,Master:2.48% JCB,AMEX:2.48% | VISA,Master:2.5% JCB,AMEX:3.25% |

| 月額費用 | 6ヶ月無料 以降は3,300円/月 | 3,300円/月 | 1年間無料 以降は2,200円/月 | 0円 | 0円 | 0円 |

各社がHPにて公表している中小支援プランの内容をまとめました。

会社によって細かい適用条件は異なりますので、規約や契約内容を確認してから申込みへ進むことをおすすめします。

まとめ

各決済サービス会社いずれもこのプランにおいては探り探りの状態です。

というのも国際ブランドが主導で行なっているものなので、各社が主導権を握ることができません。

1年間で当プランが終了したりすることも大いに考えられます。

ですのでこのプランを出していない決済サービス会社もあります。(例:全東信やUFJニコスなど)

経営者や店舗運営者の皆様へのアドバイスとしては、今、最もお得な条件を提供している決済サービス会社と契約するのが最善だと思います。

この業界では、一部会社を除き解約時に解約金が求められるケースはありません。そのため、好条件のプラン終了後に解約したり、複数の決済端末を掛け持ちするなど、柔軟な対応が可能です。

ただし、競合と比較して非常に魅力的な条件を提示している会社の場合、契約期間の縛りや、一定期間後に月額料金が発生するリスクがあります。

そのため、契約前には必ず規約を確認し、納得の上でお申し込みを進めることをおすすめします。

この記事がきっかけに店舗運営が良いものになるよう願っています!